นายโพทัย วิเชียรรัตน์

ประธานเจ้าหน้าที่บริหาร

“ทรัมป์เอฟเฟกต์” จุดเปลี่ยนสำคัญของโลกการค้าใหม่

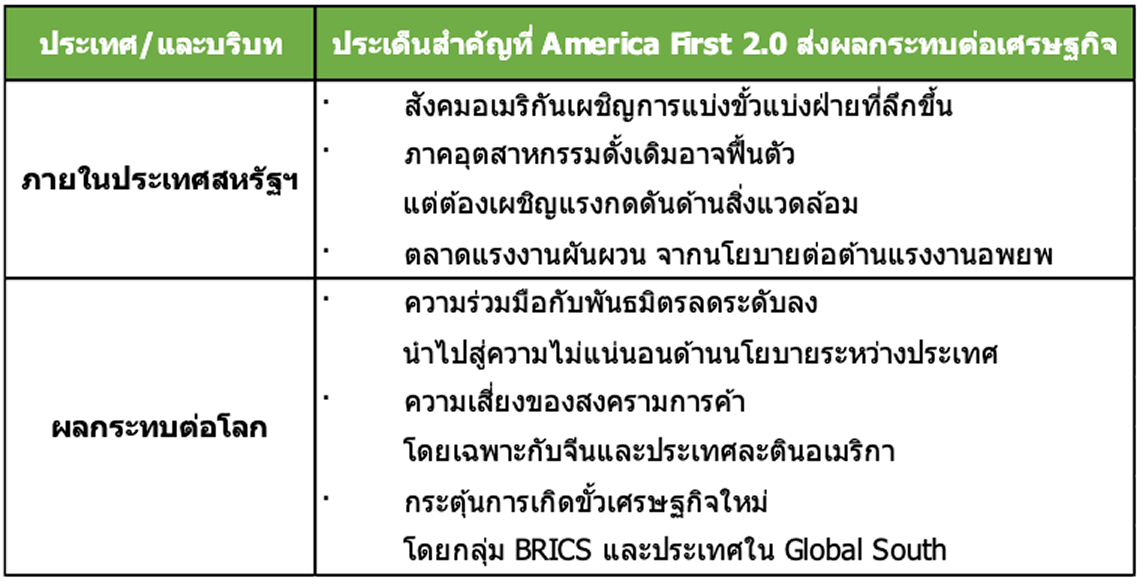

การกลับมาสู่ทำเนียบขาวของ โดนัลด์ ทรัมป์ ในฐานะ ประธานาธิบดีคนที่ 47 ของสหรัฐฯ หลังคว้าชัยเหนือ กมลา แฮร์ริส ด้วยคะแนน Electoral College 312 ต่อ 226 เสียง เมื่อวันที่ 5 พฤศจิกายน 2024 ถือเป็น จุดเปลี่ยนสำคัญของภูมิทัศน์เศรษฐกิจและการเมืองโลก นโยบายเด่นยุค Trump 2.0: อเมริกาต้องมาก่อน (อีกครั้ง) ภายใต้แนวคิด “America First 2.0” ทรัมป์เดินหน้านโยบายที่มุ่งฟื้นฟูเศรษฐกิจภายในสหรัฐฯ โดยมีสาระสำคัญ ดังนี้:

- การตั้งกำแพงภาษี กับสินค้านำเข้า เพื่อปกป้องอุตสาหกรรมในประเทศ

- ต่อต้านผู้อพยพ และปรับระบบแรงงานใหม่ในบางภาคส่วน

- ลดภาษี โดยเฉพาะภาษีทิปและค่าล่วงเวลา

- ถอนตัวจากข้อตกลงระหว่างประเทศ เช่น Paris Agreement / NATO

- สนับสนุนพลังงานดั้งเดิม และชะลอนโยบายด้าน EV

- ส่งเสริมสกุลเงินดิจิทัล ให้สหรัฐฯ เป็นศูนย์กลางการเงินยุคใหม่

ผลกระทบต่อเศรษฐกิจโลก และภายในประเทศสหรัฐฯ คือความเสี่ยงที่มาพร้อมกับโอกาส

นโยบายทรัมป์ 2.0 มีแนวโน้มส่งผลลบต่อเศรษฐกิจสหรัฐฯ ในปี 2025 แม้อาจมีบางมาตรการที่เอื้อต่อเศรษฐกิจ เช่น *นโยบายลดภาษี TCJA แต่ผลกระทบด้านลบจากการขึ้นภาษีนำเข้าโดยเฉพาะกับกลุ่มประเทศที่ได้เปรียบดุลการค้ากับสหรัฐฯ และมาตราการกีดกันผู้อพยพจะมีน้ำหนักส่งผลกระทบทั้งด้านสังคม การเมือง และการค้ามากกว่า

ทั้งนี้ คาดว่าผลกระทบจะเริ่มส่งผลช่วงกลางปี 2025 อาจทำให้อัตราเงินเฟ้อสูงขึ้น จนธนาคารกลางสหรัฐฯ Fed มีข้อจำกัดในการลดดอกเบี้ย และส่งผลให้เศรษฐกิจระดับมหภาคในระดับโลกเผชิญแรงกดดันเพิ่มเติมมากขึ้น อีกทั้งยังเป็นปัจจัยสำคัญที่มีผลกระทบเชิงลบกับอัตราขยายตัวของ GDP โลก

*กฎหมายปฏิรูปภาษีสหรัฐฯ (หรือชื่ออย่างเป็นทางการว่า Tax Cuts and Jobs Act) ได้ถูกผลักดันให้แล้วเสร็จหลังประธานาธิบดี Donald Trump ลงนามเมื่อวันที่ 22 ธันวาคม 2017 โดยมีสาระสำคัญคือ การลดภาษีเงินได้นิติบุคคลเหลือ 21% จาก 35% นับว่าเป็นการลดภาษีครั้งยิ่งใหญ่ที่สุดในรอบ 30 ปีนับตั้งแต่สมัยประธานาธิบดี Ronald Reagan ในการปฏิรูปภาษีสหรัฐฯ ส่งผลต่อการลงทุนโดยตรงจากทั่วโลก (FDI) เข้าสู่สหรัฐฯ

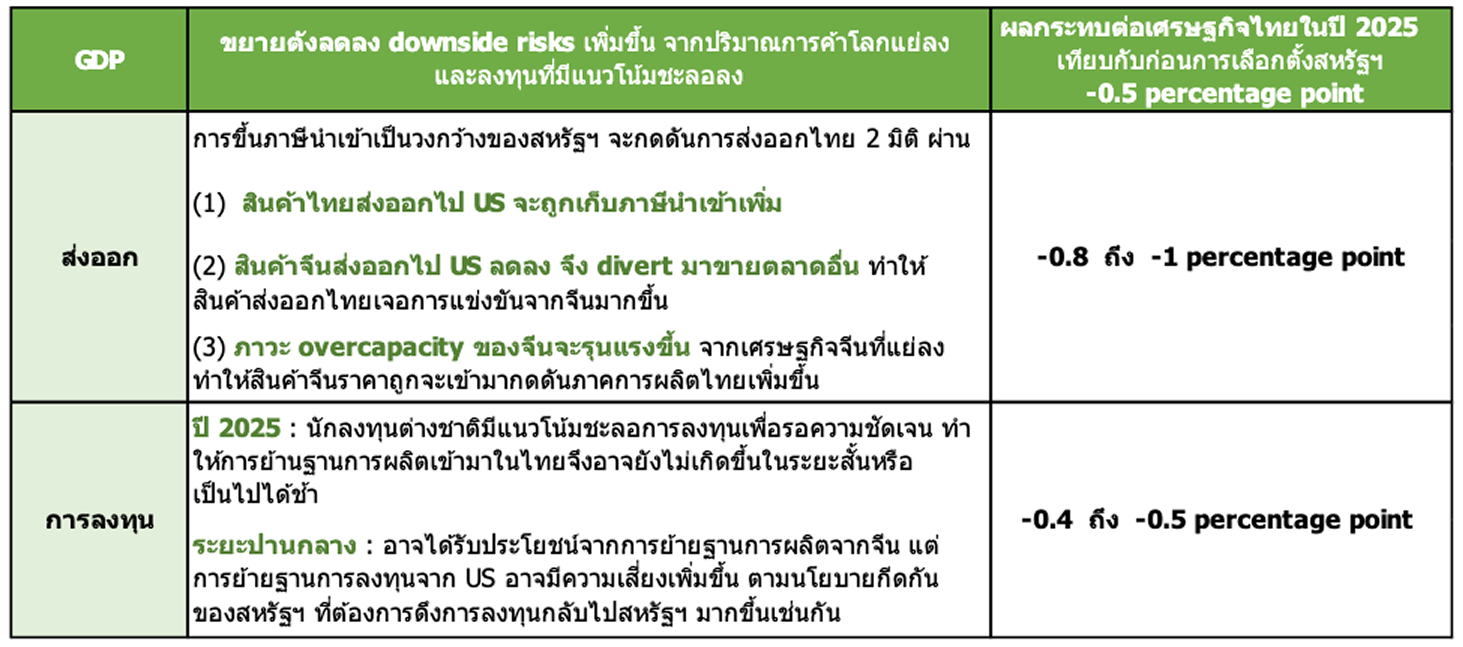

ผลกระทบต่อเศรษฐกิจไทยจากนโยบายประธานาธิบดีทรัมป์

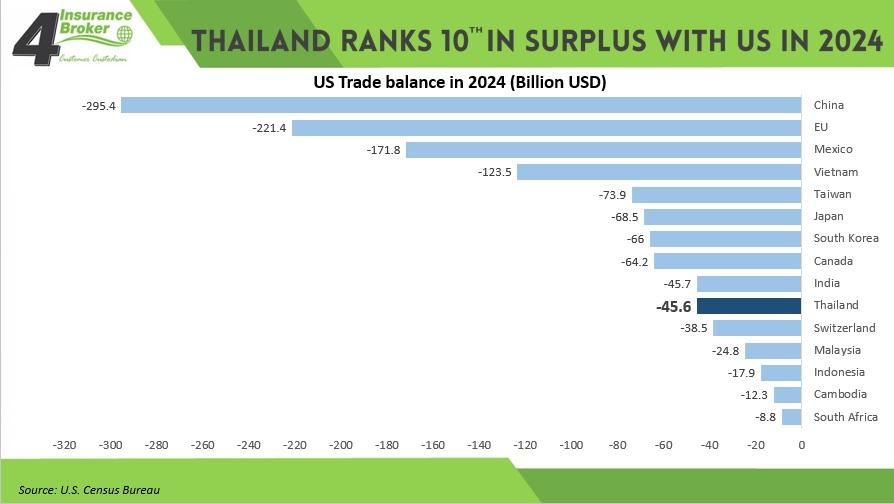

ดังนั้นในสถานการณ์ที่เศรษฐกิจโลกเต็มไปด้วยความผันผวนและความไม่แน่นอน โดยเฉพาะจากการเปลี่ยนแปลงนโยบายของประเทศมหาอำนาจอย่างสหรัฐอเมริกา ภาคธุรกิจไทยจำเป็นต้อง “ไม่ยืนอยู่กับที่” โดยเฉพาะเมื่อประเทศไทยเป็นหนึ่งในกลุ่มประเทศที่สหรัฐอเมริกาดำเนินมาตรการขึ้นภาษีนำเข้า US Reciprocal Tariffs เนื่องจากประเทศไทยได้เปรียบดุลการค้ากับสหรัฐฯ เป็นอันดับที่ 10 ของโลก

| แนวทาง | รายละเอียด |

|---|---|

| กระจายความเสี่ยงทางการตลาด | เปิดประตูสู่ตลาดใหม่ ขยายฐานการค้าไปยัง BRICS ตะวันออกกลาง ตลาด CLMV/RCEP ใช้ประโยชน์จาก FTA เช่น ไทย-จีน / ไทย-อินเดีย |

| สร้างความแตกต่างด้วย “คุณค่า” | แข่งขันด้วยคุณภาพสินค้า นวัตกรรม บริการหลังการขาย ความคุ้มค่าและความยืดหยุ่น ตอบโจทย์ผู้บริโภคยุคใหม่ |

| จับตาปัจจัยมหภาค | ติดตามอัตราแลกเปลี่ยน ค่าเงินบาท-ดอลลาร์ อัตราดอกเบี้ย ภาษีศุลกากรใหม่ ปรับโครงสร้างต้นทุนและกลยุทธ์การตั้งราคา |

| เร่งลงทุนในเทคโนโลยี | นำ ERP / Automation / CRM / AI มาใช้ ลดต้นทุน เพิ่มประสบการณ์ลูกค้า ปรับเปลี่ยนสายการผลิตได้รวดเร็ว |

| สร้างความร่วมมือ | เข้าร่วมคลัสเตอร์อุตสาหกรรม สมาคมส่งออก แลกเปลี่ยนข้อมูล ร่วมเจรจาทางการค้า วางแนวทางปรับตัวร่วมกัน |

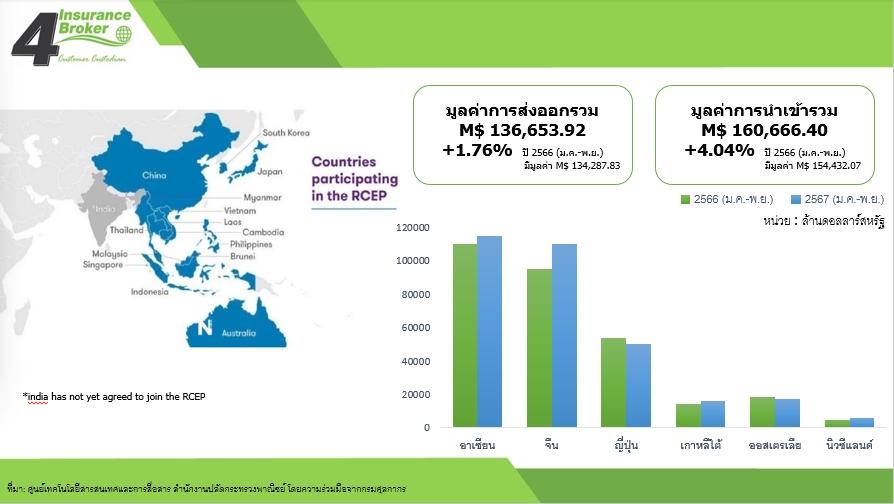

จากตัวเลขการค้าไทยกับกลุ่มประเทศ RCEP ในเดือน มกราคม - พฤศจิกายน 2567 จากข้อมูลกระทรวงพานิชย์พบว่า การค้ารวม ไทยมีมูลค่าการค้ากับ RCEP ซึ่งรวมกลุ่มประเทศ CLMV ทั้งหมด 297,320.32 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วนร้อยละ 53.30 ของมูลค่าการค้าโลก เพิ่มขึ้นร้อยละ 2.98 เมื่อเปรียบเทียบกับช่วงเวลาเดียวกันในปีก่อนหน้า และไทยขาดดุลการค้า 24,012.48 ล้านดอลลาร์สหรัฐ โดยคู่ค้าที่สำคัญของไทย ได้แก่ (1) อาเซียน สัดส่วนร้อยละ 19.81 (2) จีน สัดส่วนร้อยละ 18.94 และ (3) ญี่ปุ่น สัดส่วนร้อยละ 8.62 ทั้งนี้ นิวซีแลนด์เป็นคู่ค้าที่มีการขยายตัวของมูลค่าการค้าสูงสุด โดยมีมูลค่าการค้าเท่ากับ 2,303.48 ล้านดอลลาร์สหรัฐ ขยายตัวร้อยละ 11.68 และไทยได้ดุลการค้า 639.68 ล้านดอลลาร์สหรัฐ

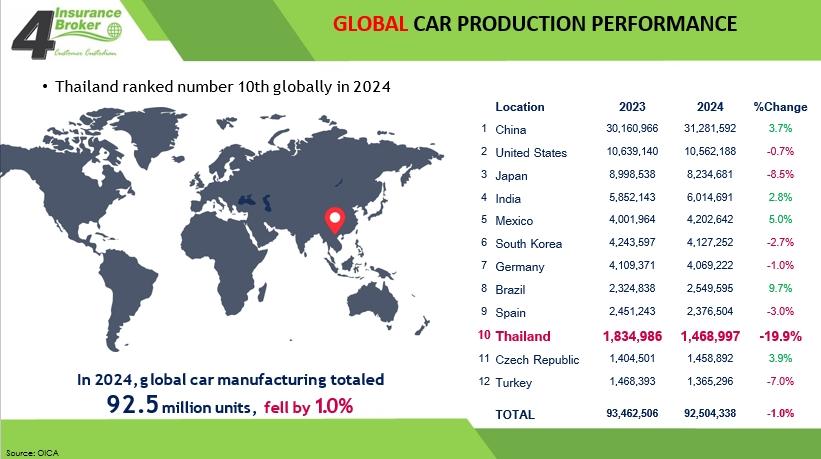

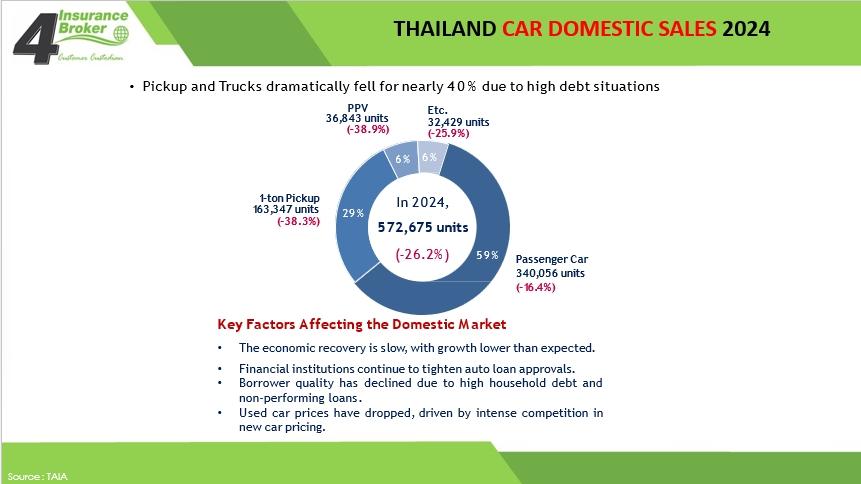

ภาพรวมอุตสาหกรรมการผลิตยานยนต์โลกปี 2024 ในปี 2024 อุตสาหกรรมยานยนต์โลกกำลังอยู่ในช่วงปรับฐานท่ามกลางแรงสะเทือนจากปัจจัยเศรษฐกิจโลก การเปลี่ยนแปลงพฤติกรรมผู้บริโภค และกระแสการเปลี่ยนผ่านสู่เทคโนโลยีสะอาด แม้ว่าการผลิตรวมทั่วโลกจะลดลงเล็กน้อยอยู่ที่ 92.5 ล้านคัน (-1.0%) แต่ประเทศจีนยังคงรักษาตำแหน่งผู้นำอย่างแข็งแกร่ง ด้วยยอดผลิตกว่า 31.28 ล้านคัน (+3.7%) โดยอาศัยการสนับสนุนภายในประเทศ และอิทธิพลทางเทคโนโลยีในกลุ่มรถยนต์ไฟฟ้า (EV) ซึ่งสะท้อนให้เห็นถึงการฟื้นตัวแบบไม่สมมาตรในตลาดโลก

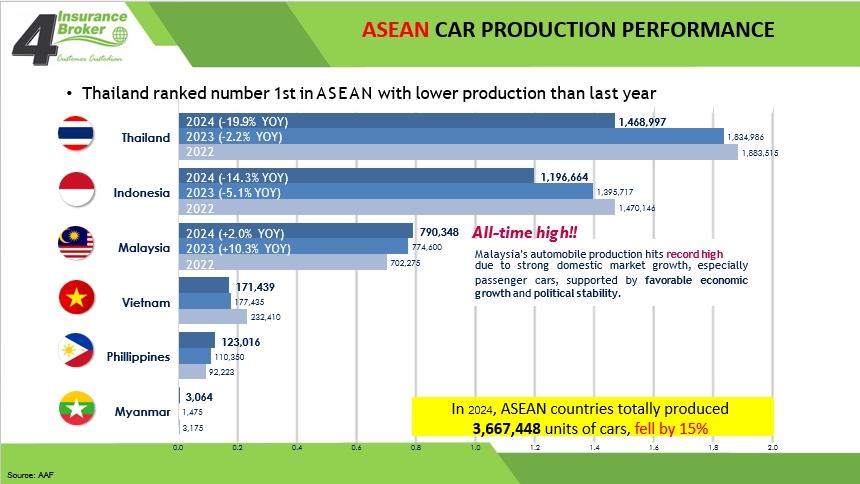

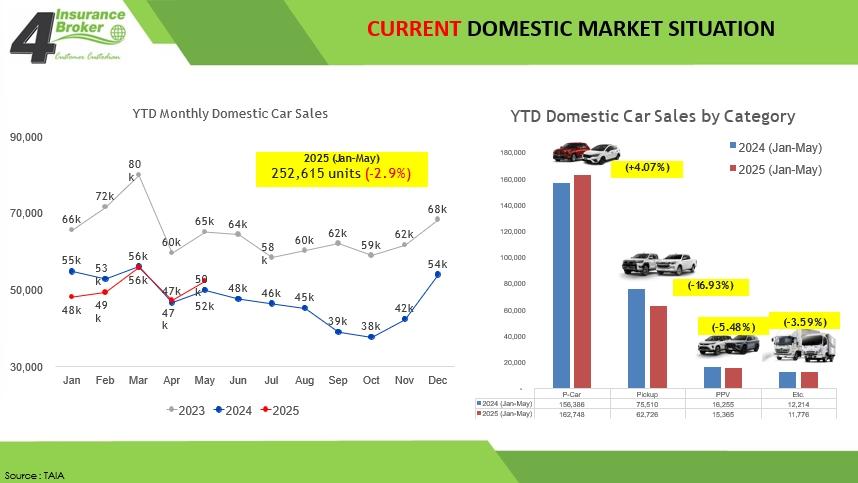

ในภูมิภาคอาเซียน ไทยยังยืนหนึ่ง แม้เผชิญแรงเสียดทาน อย่างไรก็ตาม ในบริบทของอาเซียน ประเทศไทยยังคงเป็นผู้นำด้านการผลิตยานยนต์ แม้ยอดรวมในปี 2024 จะหดตัวลงเหลือ 1.47 ล้านคัน (-19.9%) โดยได้รับผลกระทบจากอุปสงค์ภายในประเทศที่ลดลงถึง 33.1% และการส่งออกที่ชะลอตัว (-12%) ซึ่งส่วนหนึ่งเป็นผลจากภาวะหนี้ครัวเรือนเรื้อรัง และมาตรการเข้มงวดด้านสินเชื่อของภาคการเงิน ในทางตรงกันข้าม ประเทศเพื่อนบ้านอย่างมาเลเซียกลับสร้างสถิติใหม่จากความแข็งแกร่งของตลาดในประเทศที่ขยายตัวต่อเนื่อง สะท้อนบทเรียนสำคัญว่า “ตลาดในประเทศที่เข้มแข็งคือฐานที่มั่นของการเติบโตในยุคเศรษฐกิจผันผวน”

ดังนั้น จากมุมมองของผู้บริหารนี่คือ ช่วงเวลาแห่ง “การวางฐานใหม่” เพื่อรองรับคลื่นเปลี่ยนผ่านครั้งใหญ่ หากผู้ผลิตยังยึดติดกับโมเดลเดิม ๆ ไม่สนใจปรับใช้กลยุทธทางการตลาดตามทิศทางการเปลี่ยนแปลงของโลก และยังไม่ปรับตัวรับพฤติกรรมผู้บริโภคที่เปลี่ยนไป ไม่มีแผนการลงทุนในเทคโนโลยี หรือพลังงานสะอาด ก็อาจกลายเป็นจุดอ่อนเชิงโครงสร้างองค์กรในระยะยาวได้

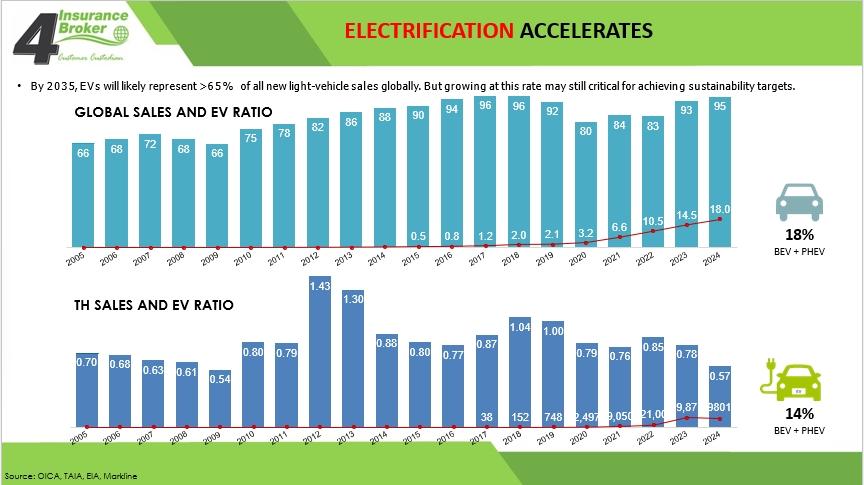

โดยที่สัดส่วนตลาดรถ EV ในประเทศไทยนั้น รถไฮบริด (HEV) ครองสัดส่วนสูงสุดที่ 61% ตามมาด้วยรถไฟฟ้าแบตเตอรี่ (BEV) ที่ 34% และ รถปลั๊กอินไฮบริด (PHEV) ที่ 5% ตามลำดับ

การเติบโตของตลาดรถ EV ในประเทศไทย มีปัจจัยและพลังในการขับเคลื่อนสำคัญมาจาก 3 ด้าน ดังนี้

- โครงสร้างพื้นฐานที่พัฒนาอย่างรวดเร็ว เช่น จุดชาร์จไฟฟ้าในเมืองหลัก

- การแข่งขันราคาจากผู้ผลิตจีน ที่สามารถเจาะตลาดกลางและล่างได้อย่างมีประสิทธิภาพ

- นโยบายสนับสนุนจากภาครัฐ ทั้งในรูปแบบเงินอุดหนุน EV และมาตรการทางภาษี

โดยเฉพาะนโยบายภาครัฐ คือตัวเร่งการเติบโตของตลาดรถ EV สู่อนาคตที่สำคัญ

ที่ผ่านมารัฐบาลไทยได้เดินเกมเชิงรุกด้วยการเร่งผลักดันนโยบาย EV ของประเทศอย่างเป็นระบบ ประกอบด้วยแผนงานส่วนสำคัญ คือ

- EV 3.0 / 3.5: ครอบคลุมเงินอุดหนุน การลดภาษีนำเข้า และสิทธิประโยชน์ด้านการลงทุน

- สินเชื่อรถกระบะเพื่อผู้ประกอบการ: เริ่มเมษายน 2025 เพื่อหนุนกลุ่ม SME ให้เข้าถึงรถเชิงพาณิชย์ที่ใช้พลังงานสะอาด

- การควบคุมสินเชื่อเช่าซื้อ (Hire Purchase Control) โดยธนาคารแห่งประเทศไทยที่จะเริ่มมีผล 2 ธันวาคม 2025 เพื่อป้องกันหนี้เสียในระบบเช่าซื้อ และเสริมสร้างเสถียรภาพระยะยาว

บทสรุปในมุมมองผู้บริหารเพื่อพลิกวิกฤตเป็นโอกาส ในวันที่ตลาดรถยนต์แบบเดิมเข้าสู่ทางตัน ผู้ที่ปรับตัวสู่อนาคตได้เร็ว คือผู้ชนะที่แท้จริง แม้ตลาดรถยนต์ในระยะสั้นจะมีแรงต้านจากภาระหนี้ ภาวะเงินฝืด และพฤติกรรมผู้บริโภคที่ระมัดระวังการใช้จ่าย แต่หากมองในเชิงโครงสร้าง อุตสาหกรรมยานยนต์ไทยกำลังอยู่บน จุดเปลี่ยนเชิงประวัติศาสตร์ ดังนั้น ผู้ผลิตที่สามารถปรับตัวเร็วและนำเทคโนโลยีใหม่เข้ามาปรับใช้จะมีข้อได้เปรียบเชิงแข่งขัน และนักลงทุนที่มองหาโอกาสเข้ามาใน EV Ecosystem ตั้งแต่ แบตเตอรี่ จนถึงบริการหลังการขายก็จะเป็นผู้กำหนดโฉมหน้าใหม่ของอุตสาหกรรมยานยนต์ของไทยในยุคถัดไป

"แผนพัฒนาการประกันภัย ฉบับที่ 4 (2564-2568)"

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ในฐานะผู้ควบคุมกฎระเบียบและวางแนวทางพัฒนาธุรกิจประกันภัยได้ยกระดับทั้งระบบให้ทันโลก โดยคำนึงถึงความต้องการของประชาชน โอกาสทางธุรกิจ และบทบาทเชิงรุกของภาครัฐ หากทุกฝ่ายร่วมมือกันอย่างจริงจัง ระบบประกันภัยไทยจะไม่เพียงเติบโตอย่างมั่นคงและยั่งยืน แต่ยังสามารถเป็นต้นแบบของอาเซียนในยุคดิจิทัลได้อย่างแท้จริง บทความ: พลิกโฉมระบบประกันภัยไทยสู่อนาคต – ก้าวใหม่แห่งการแข่งขันในยุคดิจิทัล ในโลกที่เทคโนโลยีรุดหน้า พฤติกรรมผู้บริโภคเปลี่ยนแปลง และเศรษฐกิจโลกเผชิญความผันผวนไม่หยุดนิ่ง อุตสาหกรรมประกันภัยไทยไม่สามารถย่ำอยู่กับที่ได้อีกต่อไป สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) จึงได้จัดทำ “แผนพัฒนาการประกันภัย ฉบับที่ 4(2564-2568) ” เพื่อยกระดับภาคธุรกิจ สังคม และภาครัฐ ให้ก้าวไปพร้อมกันอย่างมั่นคง ยั่งยืน และแข่งขันได้ในระดับสากล

แนวทางพัฒนาระบบประกันภัยของไทยใน 4 ด้านสำคัญ

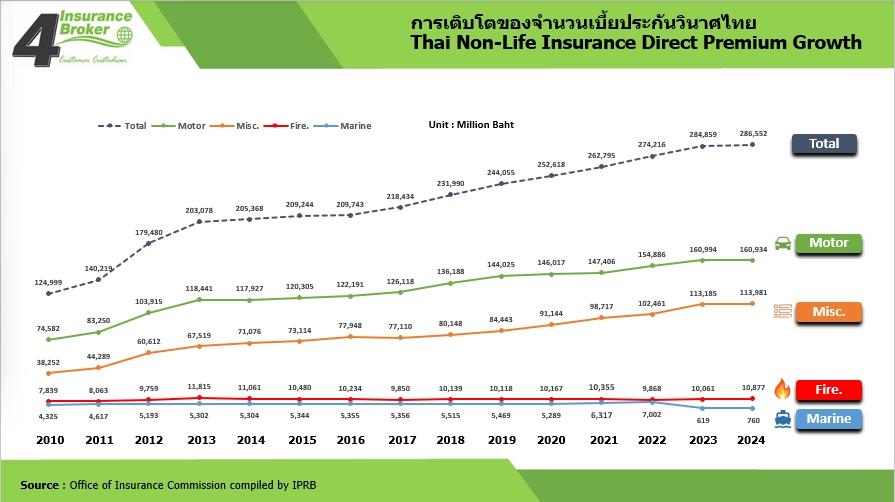

ในปี 2024 มูลค่ารวมของเบี้ยประกันวินาศภัยในประเทศไทยอยู่ที่ 286,552 ล้านบาท เพิ่มขึ้นเล็กน้อยจากปี 2023 ที่มีมูลค่า 284,859 ล้านบาท คิดเป็นอัตราการเติบโต เพียง 0.6% ซึ่งสะท้อนให้เห็นถึงภาวะการชะลอตัวของตลาดในภาพรวม โดยมีการเปลี่ยนแปลงในแต่ละประเภทของประกันวินาศภัยได้ดังนี้ :

- การประกันภัยรถยนต์ (Motor Insurance) ซึ่งถือเป็นสัดส่วนหลักของตลาด มีมูลค่าเบี้ยประกันในปี 2024 อยู่ที่ 160,934 ล้านบาท ลดลงเล็กน้อยจากปี 2023 ที่มีมูลค่า 160,994 ล้านบาท คิดเป็นการหดตัว 0.04% เป็นการหดตัวเพียง

- ารประกันอัคคีภัย (Fire Insurance) มีมูลค่าเบี้ยประกันเพิ่มขึ้นจาก 10,061 ล้านบาท ในปี 2023 เป็น 10,877 ล้านบาท ในปี 2024 ซึ่งคิดเป็นอัตราการเติบโต 8.1% การเติบโตที่ค่อนข้างโดดเด่นนี้สะท้อนความตื่นตัวของภาคธุรกิจและอสังหาริมทรัพย์ต่อความเสี่ยงจากเหตุเพลิงไหม้และภัยพิบัติ

- การประกันภัยทางทะเลและขนส่ง (Marine and Cargo Insurance) มีการขยายตัวที่สูงที่สุด โดยในปี 2024 มีมูลค่า 760 ล้านบาท เพิ่มขึ้นจาก 619 ล้านบาท ในปี 2023 หรือเติบโตถึง 22.8% ซึ่งน่าจะเป็นผลจากการฟื้นตัวของภาคการค้าระหว่างประเทศและการเติบโตของธุรกิจโลจิสติกส์และการส่งออก

- การประกันภัยเบ็ดเตล็ด (Miscellaneous Insurance) มีมูลค่าเบี้ยประกันเพิ่มขึ้นจาก 113,185 ล้านบาท ในปี 2023 เป็น 113,981 ล้านบาท ในปี 2024 เพิ่มขึ้น 0.7% ซึ่งยังคงรักษาการเติบโตได้ แม้จะไม่มากนัก โดยคาดว่าเป็นผลจากประกันสุขภาพเฉพาะกลุ่ม หรือผลิตภัณฑ์ใหม่ที่ตอบโจทย์ความเสี่ยงในยุคปัจจุบัน

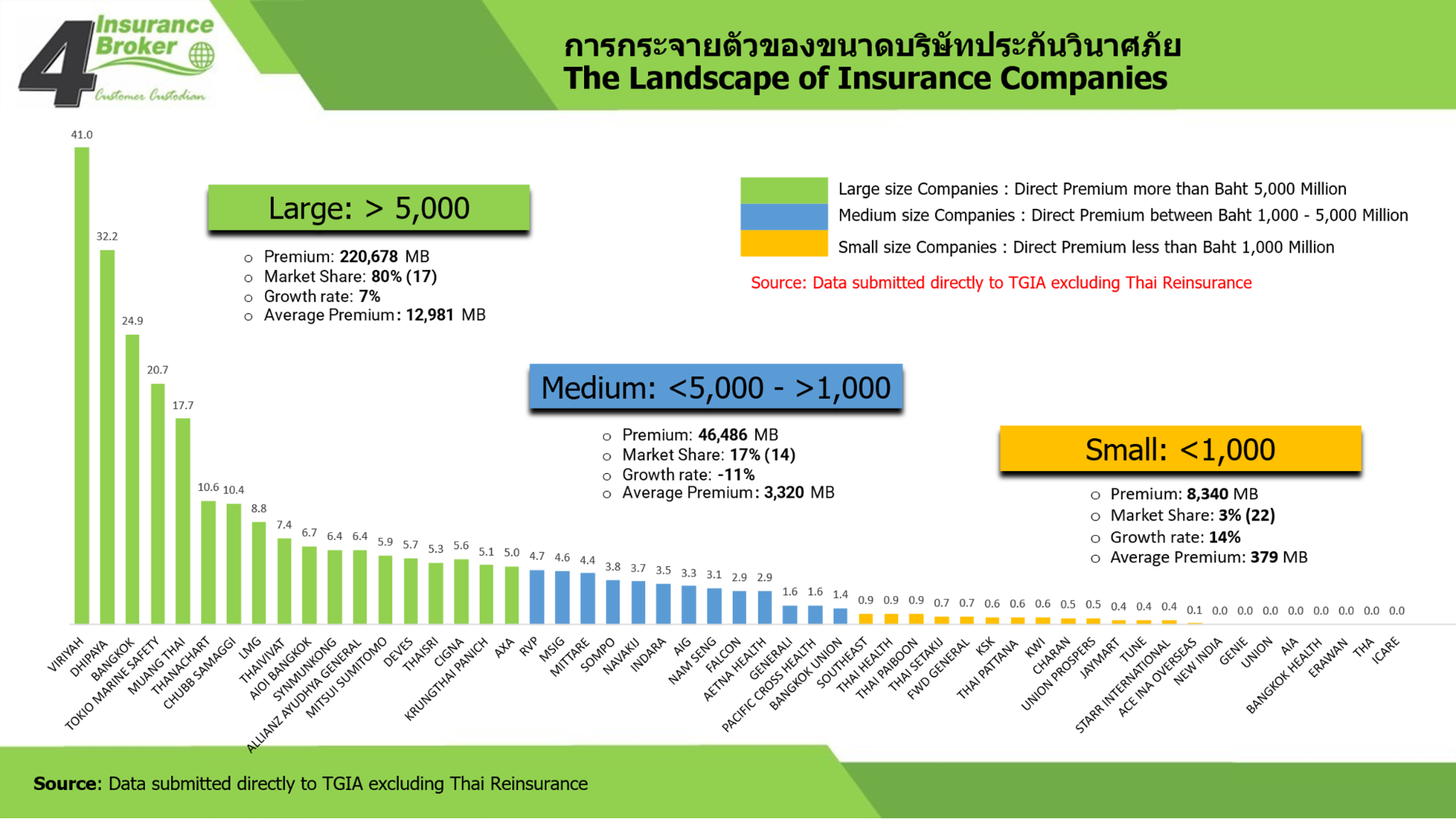

ในปี 2024 ตลาดประกันวินาศภัยไทยมีลักษณะการกระจายตัวของเบี้ยประกันภัยที่ชัดเจนออกเป็น 3 กลุ่มใหญ่ตามขนาดของบริษัท ได้แก่ กลุ่มขนาดใหญ่ (Large), ขนาดกลาง (Medium) และ ขนาดเล็ก (Small) โดยพิจารณาจากมูลค่าเบี้ยประกันภัยที่รับโดยตรง (Direct Premium) ซึ่งชี้ให้เห็นถึงโครงสร้างการแข่งขันและความสามารถในการเติบโตของแต่ละกลุ่มอย่างมีนัยสำคัญ

- กลุ่มบริษัทขนาดใหญ่ (Large: เบี้ยมากกว่า 5,000 ล้านบาท) กลุ่มนี้มีจำนวนเพียง 17 บริษัท แต่กลับครอง ส่วนแบ่งตลาดสูงถึง 80% ของเบี้ยรวมในระบบ คิดเป็นมูลค่ารวมกว่า 220,678 ล้านบาท ด้วยอัตราการเติบโตเฉลี่ยที่ 7% ต่อปี ซึ่งถือเป็นกลุ่มที่มีความมั่นคงและแข่งขันได้สูงที่สุดในตลาด จุดแข็งของกลุ่มนี้คือฐานทุนที่แข็งแรง ความสามารถในการกระจายความเสี่ยง และระบบตัวแทนขายที่ครอบคลุมทั่วประเทศ ส่งผลให้สามารถขยายตลาดได้ต่อเนื่อง แม้ในภาวะเศรษฐกิจที่ชะลอตัว

- กลุ่มบริษัทขนาดกลาง (Medium: เบี้ยระหว่าง 1,000 – 5,000 ล้านบาท) ในปี 2024 กลุ่มนี้มี 14 บริษัท คิดเป็น 17% ของตลาด หรือประมาณ 46,486 ล้านบาท แม้จะยังครองส่วนแบ่งตลาดพอสมควร แต่กลับมีอัตราการเติบโต ติดลบที่ -11% สะท้อนถึงความเปราะบางทางธุรกิจ บริษัทกลุ่มนี้อยู่ในจุดที่ "โตไม่สุด ถอยก็ไม่ได้" การเผชิญแรงกดดันจากกลุ่มขนาดใหญ่ และข้อจำกัดด้านทรัพยากร ทำให้ต้องเร่งปรับกลยุทธ์เชิงรุก เช่น การหันไปพัฒนาผลิตภัณฑ์เฉพาะทาง หรือเพิ่มช่องทางการขายแบบดิจิทัล

- กลุ่มบริษัทขนาดเล็ก (Small: เบี้ยน้อยกว่า 1,000 ล้านบาท) แม้จะมี จำนวนมากถึง 22 บริษัท แต่กลุ่มนี้ครองส่วนแบ่งตลาดเพียง 3% หรือประมาณ 8,340 ล้านบาท เท่านั้น อย่างไรก็ตาม กลุ่มนี้กลับมี อัตราการเติบโตสูงที่สุดที่ 14% แสดงให้เห็นถึงความยืดหยุ่นและการฟื้นตัวได้ดีในภาวะเศรษฐกิจใหม่ ความได้เปรียบของกลุ่มนี้อยู่ที่ความคล่องตัวสูง สามารถเจาะตลาดเฉพาะกลุ่ม (Niche Market) ได้ดี เช่น ประกันภัยเฉพาะกิจ ประกันธุรกิจรายย่อย

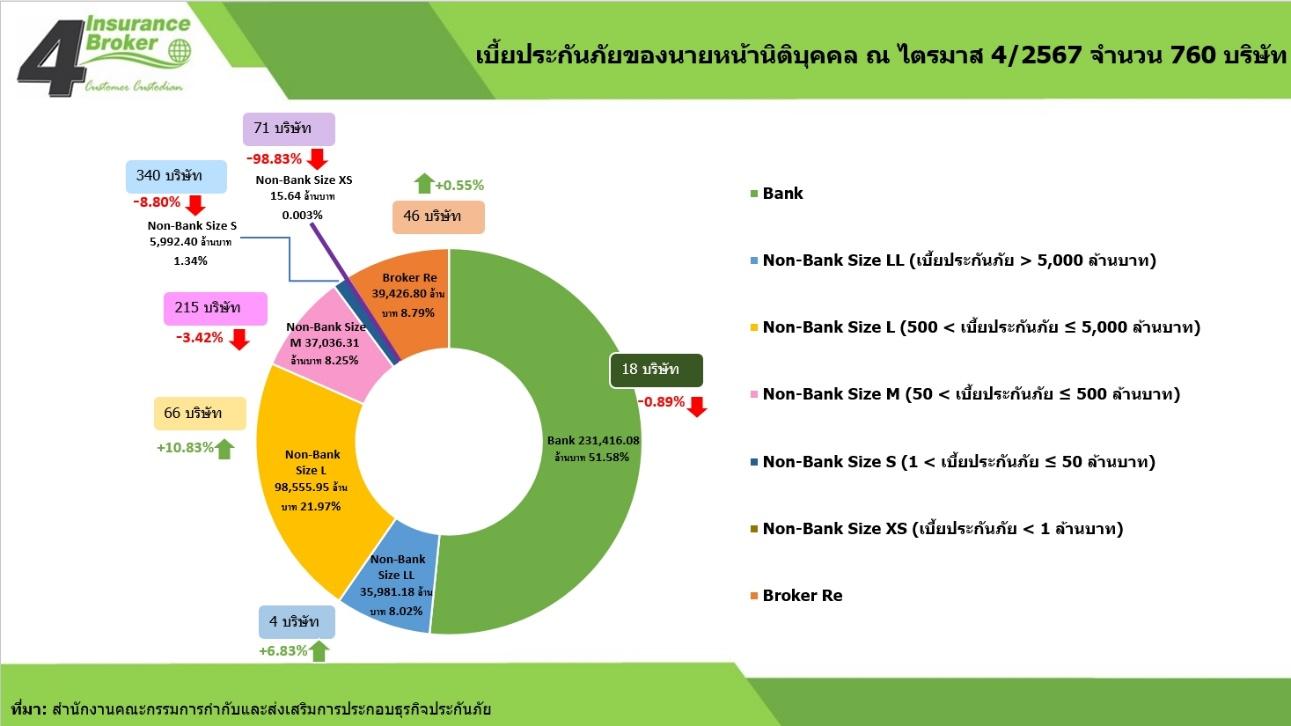

นายหน้านิติบุคคลยังคงเป็นเสาหลักของธุรกิจประกันภัยไทย (Thai Insurance Industry) ทั้งประกันชีวิต (Life Insurance และประกันวินาศภัย (Non-Life Insurance) โดยเฉพาะในประกันวินาศภัย มีแนวโน้มเติบโตมีความต่อเนื่องแต่ชะลอลง โดยเฉพาะในกลุ่มประกันรถยนต์ โครงสร้างตลาดมีการกระจายตัวหลากหลายมากขึ้น ทั้งในแง่กลุ่มนายหน้านิติบุคคลประเภทองค์กร กลุ่ม Non-bank ขนาดกลางถึงใหญ่มีศักยภาพสูง ที่สามารถขับเคลื่อนตลาดได้ต่อเนื่อง ในปี 2567 ธุรกิจประกันภัยในประเทศไทยยังคงมีแนวโน้มเติบโตอย่างต่อเนื่อง โดยมีเบี้ยประกันภัยรับรวมทั้งระบบกว่า 939,534 ล้านบาท ซึ่งมีการกระจายผ่านช่องทางต่าง ๆ เช่น ตัวแทนประกันภัย ธนาคาร และนายหน้าประกันภัยทั้งบุคคลธรรมดาและนิติบุคคล

บทบาทสำคัญของ "นายหน้านิติบุคคลประกันชีวิตและวินาศภัย"

- นายหน้านิติบุคคลถือเป็นช่องทางจำหน่ายหลักของธุรกิจประกันภัยในประเทศไทย โดยมี สัดส่วนการตลาดถึง 47.8% หรือคิดเป็นมูลค่าเบี้ยประกันภัยกว่า 448,683 ล้านบาท

- แบ่งออกเป็น ประกันชีวิต: 249,900 ล้านบาท (38.3%) ประกันวินาศภัย: 198,783 ล้านบาท (69.4% ของวินาศภัยทั้งหมด) แม้ว่าจะมีการเติบโตเพียงเล็กน้อย (+0.75%) จากปีก่อน แต่ก็ยังสะท้อนถึงความแข็งแกร่งและบทบาทสำคัญของกลุ่มนี้ในอุตสาหกรรม

- ประกันวินาศภัย ผลิตภัณฑ์หลัก: ประกันภัยรถยนต์ (57%) มูลค่ากว่า 113,149 ล้านบาท มีแนวโน้มลดลงเล็กน้อย -1.71% ตามการชะลอตัวของอุตสาหกรรมยานยนต์ อื่น ๆ:ประกันเบ็ดเตล็ด: +2.36% ประกันอัคคีภัย: +1.69% ขนส่งและทางทะเล: -1.71%

- ประกันชีวิต ผลิตภัณฑ์หลัก: ประกันชีวิตแบบสามัญ (76%) เติบโต +4.01% กลุ่ม/อุตสาหกรรม: สัดส่วนเล็กแต่มีการเปลี่ยนแปลงมาก เช่น กลุ่มอุตสาหกรรมเติบโต +22,739.41% (แม้จำนวนรวมยังน้อย)

การเปลี่ยนแปลงจำนวนใบอนุญาต ในปี 2567:

- มีการออกใบอนุญาตใหม่บางส่วน

- ไม่มีการเพิกถอนใบอนุญาต

- จำนวนนิติบุคคลที่มีใบอนุญาต ณ สิ้นปีอยู่ที่ 760 บริษัท

โครงสร้างตลาดของนายหน้านิติบุคคล

สามารถแบ่งเป็น 2 กลุ่มใหญ่:

- กลุ่มธนาคาร (Bank):

- สัดส่วน 51.58% (231,416 ล้านบาท)

- เป็นผู้นำในตลาดประกันชีวิต

นายหน้านิติบุคคลยังคงเป็นเสาหลักของธุรกิจประกันภัยไทย โดยเฉพาะในประกันวินาศภัย มีแนวโน้มเติบโตมีความต่อเนื่องแต่ชะลอลง โดยเฉพาะในกลุ่มประกันรถยนต์ โครงสร้างตลาดมีการกระจายตัวหลากหลายมากขึ้น ทั้งในแง่ขนาดและประเภทองค์กร กลุ่ม Non-bank ขนาดกลางถึงใหญ่มีศักยภาพสูง ที่สามารถขับเคลื่อนตลาดได้ต่อเนื่อง

ปลอดภัย “รู้เขารู้เรา รบร้อยครั้งชนะร้อยครั้ง” แนวความคิดในการปรับปรุงพัฒนาอยู่รอดและปลอดภัยในธุรกิจนายหน้าประกันวินาศภัย (Inside-Out Leadership)

มุมมองการพัฒนาคนภายในสู่ภายนอก (Inside-Out Leadership)

- การพัฒนาคนไม่ใช่แค่ “สอนงาน” แต่ต้อง “ปลุกศักยภาพจากภายใน” โดยมุ่งเน้นที่ ทัศนคติ (Attitude), แรงจูงใจ (Motivation), อุปนิสัย (Trait) มากกว่าแค่ความรู้หรือทักษะต่างๆ เพื่อนำไปสู่ปฏิบัติเช่นการจัด Workshop ด้าน Self-awareness & Self-Leadership เช่น “ฉันคือใคร – ฉันนำองค์กรได้อย่างไร” ใช้แบบประเมินแบบทดสอบการลงมือทำจริง เพื่อช่วยทีมเข้าใจตนเองจัด Coaching Program รายไตรมาสให้พนักงานระดับหัวหน้า/ผู้จัดการส่งเสริม Ownership Thinking คือให้พนักงานรู้สึกว่าตัวเองเป็นเจ้าของให้พนักงานมีทัศนคติบวกต่อการเปลี่ยนแปลงพร้อมเรียนรู้ตลอดชีวิต (Lifelong Learning)พัฒนาการทำงานโดยไม่ต้องรอสั่ง

- .ความคล่องตัวในการบริหารงาน (Agile Management) : Agile ไม่ใช่แค่เทคนิคของสายเทคโนโลยี แต่คือ วิธีคิดแบบยืดหยุ่น รวดเร็ว และมีการปรับปรุงต่อเนื่อง (Iterative) อาจจะต้องปรับการทำงานแบบเดิมแบบแยกแต่ละฝ่าย (Silo) สู่การร่วมกันทำร่วมกันแก้ปัญหา (Squad) เพื่อให้ทุกฝ่ายทุกทีมร่วมรับรู้ต่อการทำงานทุกๆวัน ได้โดยไม่ติดขัดและสามารถส่งมอบคุณค่าบริการให้ลูกค้าได้มากกว่าการเน้นปริมาณเพียงอย่างเดียว

Silo (ไซโล) คือการทำงานแบบ “แยกเป็นแผนก” เช่น

- ฝ่ายขาย → ทำหน้าที่ขายเท่านั้น

- แผนกรับประกัน → พิจารณาความเสี่ยง

- ฝ่ายบริการลูกค้า → รับเรื่องปัญหาหลังการขาย

ปัญหาที่เกิดขึ้น:

- แผนกไม่รู้ว่าอีกฝ่ายทำอะไร → ขาดความเข้าใจร่วม

- ลูกค้ารู้สึกว่า “โดนโยนกันไปมา”

- เวลามีปัญหา ไม่มีใครรับผิดชอบชัดเจน

- กระบวนการช้า เพราะต้องรออนุมัติเป็นทอด ๆ

ทางออก: ทีมข้ามสายงาน (Squad) Squad คือ ทีมขนาดเล็กที่มีสมาชิกจากหลายแผนกมาร่วมกันทำเป้าหมายเดียว ลักษณะของ Squad:

- มีตัวแทนจากแต่ละหน่วยงาน เช่น ฝ่ายขาย + รับประกัน + บริการลูกค้า + IT

- ทำงานร่วมกันทุกวัน (ไม่ใช่ประชุมครั้งเดียวแล้วแยกย้าย)

- เวลามีปัญหา ไม่มีใครรับผิดชอบชัดเจน

- มี “เป้าหมายร่วม” เช่น พัฒนาแผนประกันใหม่ให้ตรงใจลูกค้า SME ใน 4 สัปดาห์

ป้าหมาย Squad: เพิ่มยอดขายกรมธรรม์ประกันรถ EV โดยลดขั้นตอนการเสนอราคาให้เหลือไม่เกิน 10 นาที ทีมนี้จะมี:

- ฝ่ายขาย → วิเคราะห์พฤติกรรมลูกค้า

- รับประกัน → ออกแบบหลักเกณฑ์ความเสี่ยง

- IT → พัฒนา API เชื่อมกับระบบเสนอราคา

- ฝ่ายลูกค้าสัมพันธ์ → เตรียมช่องทางตอบคำถาม

เครื่องมือ Agile ที่ช่วยการทำงานเป็น Squad

- Daily Stand-up (ประชุมยืน 15 นาทีทุกวัน)

- ทุกคนในทีมรายงาน 3 เรื่อง:

- เมื่อวานทำอะไร

- วันนี้จะทำอะไร

- มีปัญหาอะไรที่ติดขัด

- วัตถุประสงค์: ให้ทีมเห็นความคืบหน้าแบบ real-time ไม่ต้องรอรายงาน ประโยชน์: ทำให้ทุกคนรู้ว่าใครติดตรงไหน → ช่วยกันแก้ได้ทันที

- ทุกคนในทีมรายงาน 3 เรื่อง:

- Sprint Planning (วางแผนรอบการทำงาน เช่น 2 สัปดาห์)

- กำหนดว่าใน 2 สัปดาห์นี้ ทีมจะทำเป้าหมายใดให้สำเร็จ

- ทุกงานต้อง “เสร็จ” ไม่ใช่ “ค้างคา”

- งานต้องมีเจ้าภาพชัดเจน ประโยชน์: ทำให้กำหนดเป้าหมายระยะสั้น ไม่วางแผนยาวจนไม่มีวันเริ่ม

- Retrospective (ประชุมสรุปหลังจบ Sprint) : เป้าหมายของทีม

- อะไรทำได้ดี?

- อะไรติดขัด?

- จะปรับปรุงอะไรครั้งต่อไป?

- ใช้บรรยากาศ “ไม่โทษกัน” เน้นการเรียนรู้ร่วมกัน เพื่อการ ไม่ทำผิดซ้ำและปรับทีมให้เก่งขึ้นทุกรอบ

ดัชนีวัดความสำเร็จ วัดความสำเร็จจาก "Value ที่ส่งถึงลูกค้า

- ลูกค้าใช้ระบบเสนอราคาได้เองใน 10 นาที

- ลูกค้าสมัครประกันผ่านมือถือแล้วเข้าใจเงื่อนไข

- อัตราการต่ออายุกรมธรรม์เพิ่มขึ้น

- ลูกค้าให้คะแนนความพึงพอใจหลังบริการสูงขึ้น

ราจะไม่วัดจาก: จำนวนเอกสารที่ทำได้ / ชั่วโมงที่ประชุม / จำนวนงานที่ “เสร็จในระบบ” สรุป:“Agile ไม่ใช่การเร่งทำงาน แต่คือการทำงานให้ถูกเป้าหมาย ส่งมอบคุณค่าจริงให้ลูกค้าได้เร็วและดีขึ้นเรื่อย ๆ”

- สร้างพนักงานที่รอบรู้หลายเรื่อง (Cross-Functional Skill) ในยุคที่งานไม่สามารถอยู่แยกกันเป็นกล่อง ๆ ได้อีกต่อไป พนักงานที่มีทักษะหลากหลาย (T-shaped Skill) จะสามารถทำงานร่วมกันได้ดีและตอบโจทย์ลูกค้าได้ครบวงจร วิธีนำไปปฏิบัติ:สลับบทบาทงานในทีม (Job Rotation)จัด Internal Training ข้ามสาย เช่น:พนักงานฝ่ายขายเรียนเรื่องการรับประกันพนักงานเคลมเรียนการสื่อสารกับลูกค้าใช้ “Buddy System” ให้คนเก่งด้านหนึ่งโค้ชเพื่อนร่วมงานส่งเสริมให้เรียนคอร์สออนไลน์ เช่น Coursera, Skill Lane, Future Learn เป้าหมายเพื่อให้มีทีมงานอเนกประสงค์ที่ช่วยกันได้ลดปัญหาคอขวดเมื่อตำแหน่งใดตำแหน่งหนึ่งว่างลูกค้าได้รับการบริการที่ครบถ้วนจากทีมเดียว

เป้าหมายองค์กรที่สั้น (ESG-Driven Goals) กระชับ วัดผลได้ และสอดคล้องกับความยั่งยืน ในการบริหารงานปัจจุบัน “ไม่ใช่แค่กำไร” แต่ต้อง มีจริยธรรมต่อสังคม สิ่งแวดล้อม และความโปร่งใสในการบริหาร (Environment, Social, Governance) วิธีนำไปปฏิบัติ:ตั้ง OKR (Objectives & Key Results) ที่ตอบ ESG เช่น:ลดเอกสารกระดาษ 50% ภายใน Q2 (E)เพิ่มกิจกรรมจิตอาสากับชุมชนท้องถิ่น (S)เผยแพร่นโยบายความโปร่งใสต่อลูกค้า (G)จัดทำรายงาน ESG สำหรับลูกค้า/พันธมิตรพิจารณาใช้บริการบริษัทคู่ค้าที่ใส่ใจ ESGจัดทำ “เวทีฟังเสียงพนักงาน” (Employee Voice) เพื่อสะท้อนธรรมาภิบาล เป้าหมาย:องค์กรมีภาพลักษณ์ที่ดีสร้างแรงจูงใจในพนักงานสอดคล้องกับพฤติกรรมผู้บริโภครุ่นใหม่ OKR (Objectives & Key Results) เป็นเครื่องมือบริหารจัดการเป้าหมายองค์กรที่ทรงพลังมาก โดยเฉพาะในยุคที่ต้องการความ คล่องตัว วัดผลได้จริง และส่งมอบผลลัพธ์ที่สร้าง “คุณค่า” ไม่ใช่แค่งานที่ “ทำเสร็จ”